コロナもようやくおさまり、日常生活が戻ってから、旅行へ行ったり、お買い物をしたりとお金を使う機会が増えましたよね。ただ、何かコロナ前よりお金の消費量が増えて、貯金がどんどん減っていったりしませんでしょうか?

私もコロナ前は毎年のように海外旅行へ行っていたのですが、昨年(2023年)の年末に数年ぶりに海外旅行に行ってみて旅行代金や海外での物価の高さに驚きました。今の生活を続けていたらもう海外旅行なんていけないんじゃないかと不安になり、お金を増やしたいと思い、いろいろ調べるようになりました。

このように最近、お金を増やしたいと思っている方多いのではないかと思います。本記事では

- なぜお金を増やさないといけないのか

- 40代サラリーマンにおすすめのお金を増やす方法

をご紹介します。

貯金のリスク – なぜ投資でお金を増やさないといけないか

私の昨年までの貯金プラン

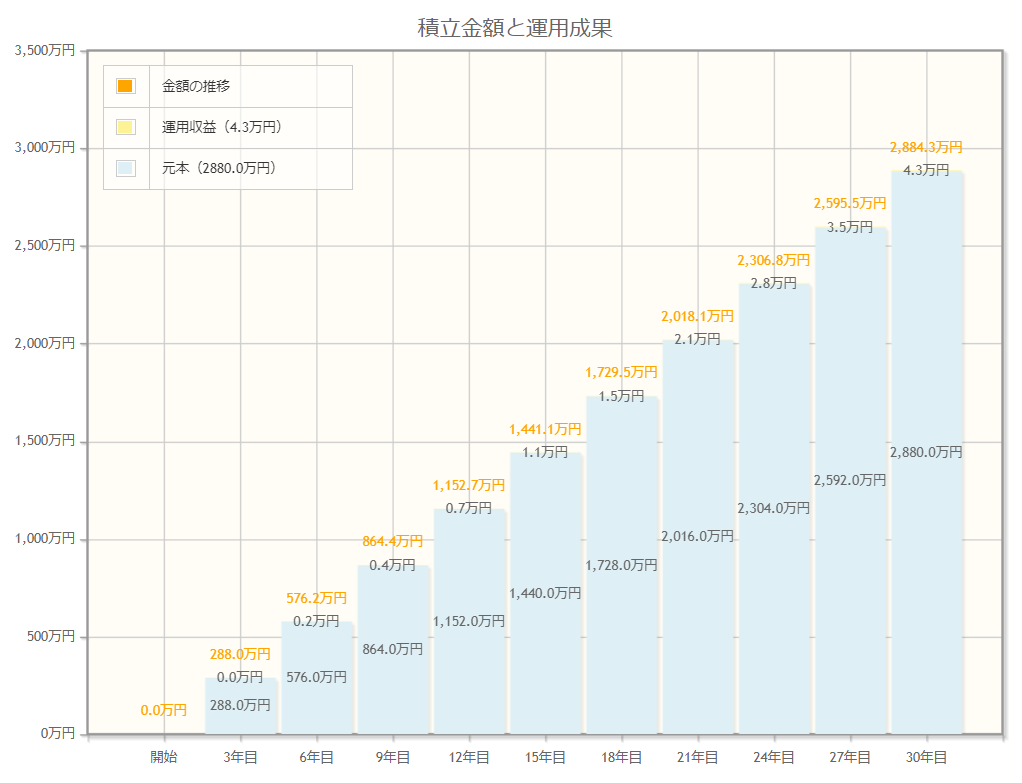

私は30歳のころ、子供が生まれ、住宅も購入し、いろいろお金がかかる時期でしたが、その時から老後に備えて、毎月約8万円の貯金をしていました。

下のグラフは毎月8万円を貯金したときの30年間の金額の推移になります。普通預金で金利0.01%だったとしても、30年たってもほぼ元本のままですね。

結果として、現在1,500万円程度の貯金があり、このまま貯金を続ければ、老後に約3,000万円の資産になるようなプランを描いていました。

ただ、今回の海外旅行の経験から、この老後資金だけではもう海外旅行へは行けないかもと不安になり、お金を増やしたいと思うようになりました。

インフレとは

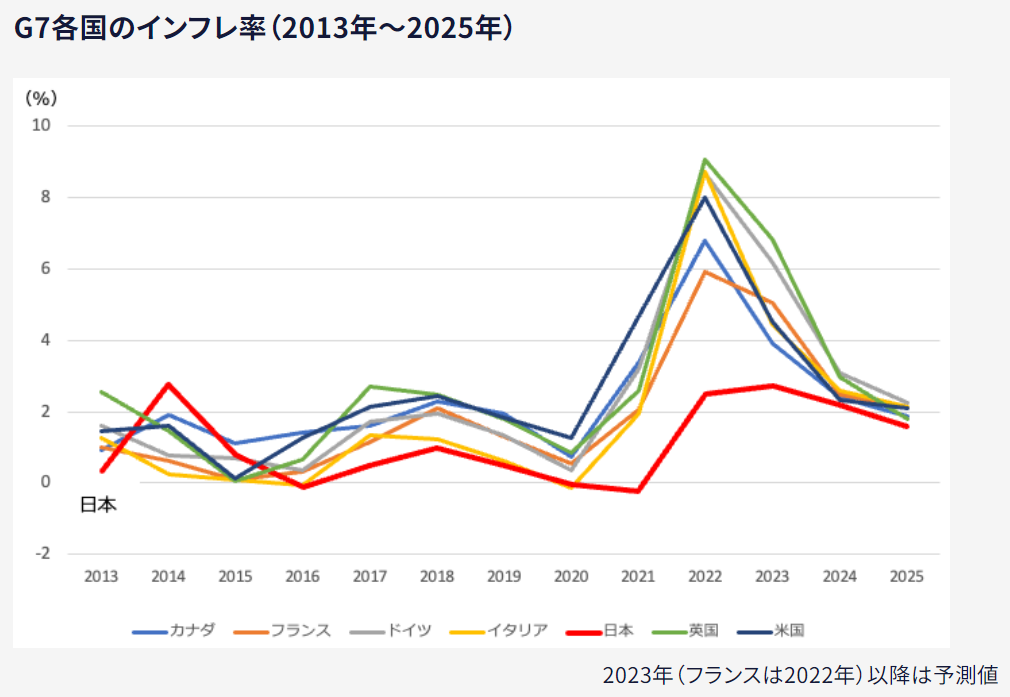

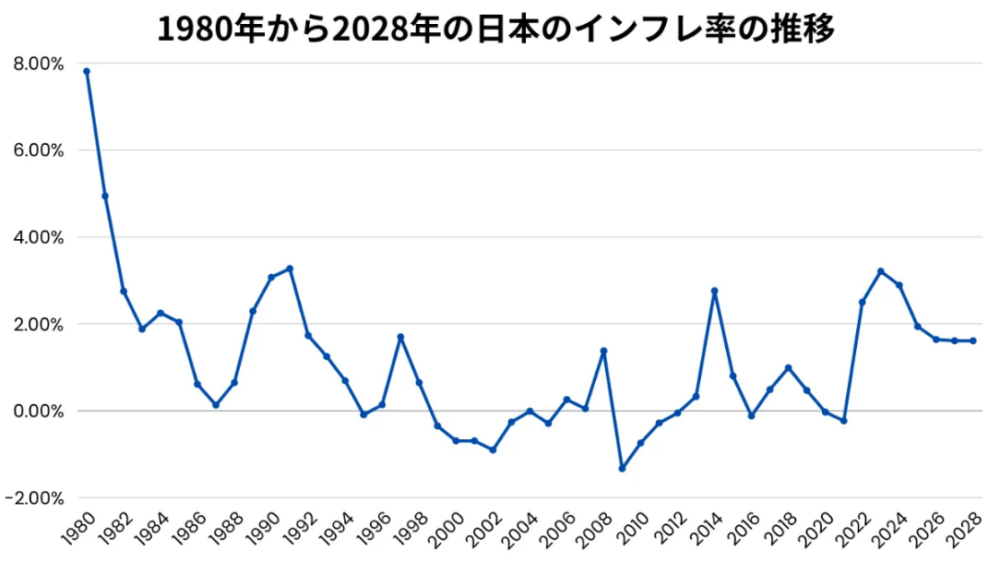

先ほど少しご紹介した昨年私が海外旅行で米国へ行ったときになぜ物価が高くなったと感じたのかというとこちらのグラフをご覧ください。

これはG7の各国のここ十数年のインフレ率の比較になります。インフレとは私たちが普段買っている日用品やサービスの値段(物価)が上がることをいいます。例えば今年100円で買えていたものが、インフレが続くと来年は100円では買えずに100数円に値上がりするということです。

日本と米国を比べるとこの十数年で米国は日本より毎年2~6%もインフレ率が高く、さらにここ数年の円安で、例えば2018年からだとざっくり1.6倍くらい物価の差が開いてます。

日本と米国の物価の差の計算

日本:100×1.00×1.00×1.00×1.02×1.03 = 105

米国:100×1.02×1.02×1.04×1.08×1.05 = 123

これに1ドル=110円(2018年)、1ドル=150円(2023年)

なので、123/105×150/110 = 1.6

それは5年ぶりに米国に行ったら、物価が高く感じますよね。

インフレのリスク – 今の100万円は10年後は100万円の価値はない!

ただ、日本国内だけを見ても、今後もインフレは続く予想は出ています。

例えば年率2%のインフレが続くとすると、今の100万円の価値は一年後に2%落ちるので98万円、10年後にはなんと82万円に落ちるのです。銀行の預金金利が今の約0.02%から大きく上がる可能性は低いと思いますので、銀行預金を続けると年々あなたのお持ちの貯金の資産価値は落ちていくのです。

また、このインフレ2%が続くなら、あなたの年収も最低2%以上は上がらないとますます生活は苦しくなるのです。どうでしょうか?今後、そんな昇給が見込めそうでしょうか?

インフレは続くのに、給料はたいして上がらない。銀行に預金していても利子は雀の涙ほど。これは本業以外に何かでお金を増やさないと厳しい老後になりそうですね。

お金の増やし方 – 40代サラリーマンならNISAでの投資一択!

40代サラリーマン お金の増やし方 3選

お金の増やし方としては以下の三つが考えられます。

- 副業で収入を増やす

- 節約で支出を減らす

- 投資で資産を増やす

40代サラリーマンのお金の増やし方はNISAでの投資一択!

副業や節約は今の生活習慣を大きく変える必要があります。私と同じくらいの40代の方だと今から生活習慣を変えるのはかなり大変ではないでしょうか。極力今のまま、楽してお金が増えないかと思いますよね?

上で述べましたが、私は幸い、老後に備えてある程度の額の貯金は続けています。私と同じように40代くらいのみなさまだと少なからず貯金をお持ちではないでしょうか。この貯金を投資に回して、あなたのお金にも働いてもらうのがよいでしょう。

「お金に働いてもらう」という表現を最初に聞いたときは目からうろこが落ちました。

私も参考にした投資初心者へおすすめの一冊

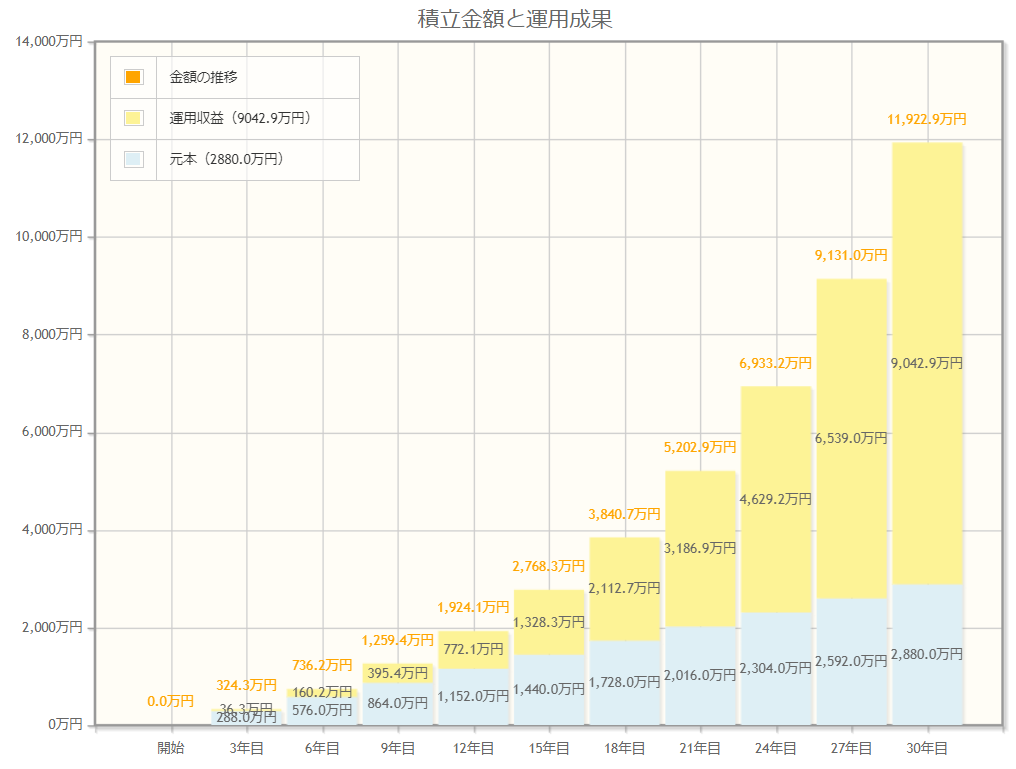

先ほど、毎月8万円を30年間貯金した場合のグラフをお見せしましたが、これが貯金ではなく投資に回していた場合、年利8%で運用できていたら、なんと以下のような30年後が待っているのです。

40代からでも遅くない!投資は早くはじめたもの勝ち

上のグラフを見てもらえばわかるように、投資は期間が長ければ長いほど利益が加速度的に増加していきます。

これは複利の効果といって、元本だけでなく、運用で得た利益もさらに投資することで、利益が利益を生み資産が増える効果のことをいいます。

40代から投資を開始した場合でも、まだ定年まで20年近くあると思いますので、20年間の運用でも十分な利益は得られるかと思います。

ただ、早くはじめればはじめた分だけ、また運用がより長期間になればなるほど、利益は大きくなる可能性が高いので、これは早くはじめたもの勝ちですね。

投資をはじめるにあたって読んでもらいたい記事

そんなことを言っても、投資は怖い、損をするイメージがある方も多いのではないでしょうか?

私も20代のころ一度株式投資で約300万円もの大損をしてしまいました。ただ当時は今より情報もなく、投資の仕組みも理解しておらず、ギャンブルのような感じでやってしまっていました。

今回、投資について一から勉強をし直して、正しい手法で投資しているので、絶対にあんな大損をすることはありません。私が失敗から学んで、今回どのような投資を行うかとその考え方をこちらの記事で紹介しています。私と同じような過ちをせずに、一緒に投資で成功できることをお祈りしております。