インデックス投資がおすすめな理由についてはこちらの記事で紹介してきました。

しかし、インデックス投資はS&P500とかオルカンとかインデックス銘柄を選ぶだけは絶対に儲かることはありません。本記事で紹介する3つの心得を守って、実践することではじめて成功する可能性が高くなります。

①新NISAのインデックス投資は必ず長期投資で

投資では右肩上がりの相場が永遠に続くことはありません。必ず下落する局面もあります。

バブル崩壊、リーマンショックも長い目で見れば怖くない

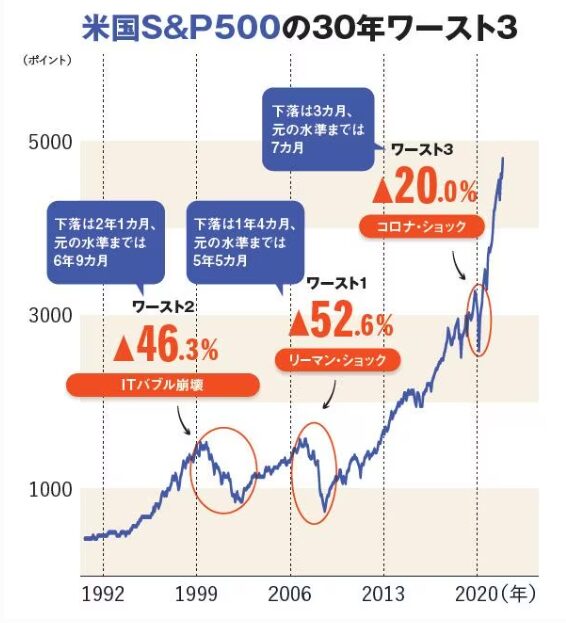

例えば、下は米国のS&P500(米国企業を幅広く代表する約500の企業が採用されている株価指数)の過去30年間のチャートです。

出所:Aera dot.

長期的に見れば成長していることはわかりますが、この30年の間にも何度も下落はあり、特に有名なITバブル崩壊、リーマンショック、コロナショックでは大きく長い期間下落していた時期はありました。

ただし、それぞれITバブル崩壊は6年9か月、リーマンショックは5年5か月、コロナショックは7か月で元の水準まで戻しています。最悪のケースとして、ITバブル崩壊前に投資を開始した場合、リーマンショックも乗り越えて合わせて約12年間我慢して売らずに持ち続けることができれば、損をすることはありません。

私も参考にした投資初心者におすすめの一冊

S&P500の場合の過去50年の実績

同じくS&P500になりますが、過去50年のデータで私が分析したこちらの記事をご覧ください。

S&P500の過去50年での実績になりますが、運用開始後10年以内ではマイナス(元本割れ)をすることもよくありますが、20年以上運用を続ければ2倍以上になったという成果があるのです。

以上のように、インデックス投資では途中でどのような暴落が起きても、必ず20年以上は放置し続ける鉄の意志が必要となります。

②新NISAのインデックス投資は積立投資を活用

①でおすすめしたインデックス銘柄への長期投資には積立投資を活用するのがベストです。

一括投資は購入タイミングが難しい

あなたが1,000万円とか2,000万円のまとまった資金を既にお持ちであれば一括投資という選択肢もあるかもしれません。ただし、一括で投資する場合は現在の株価が割高なのか割安なのかに大きく影響を受けます。

たとえば、株価が暴落したタイミングで一括で購入できればその後の成長で大きな利益が期待できます。しかし、一括で購入したタイミングが暴落前の最高値だった場合、暴落後の回復を経て、また成長するのにかなりの時間を有するかと思います。

このように一括投資は購入するタイミングが難しいのです。

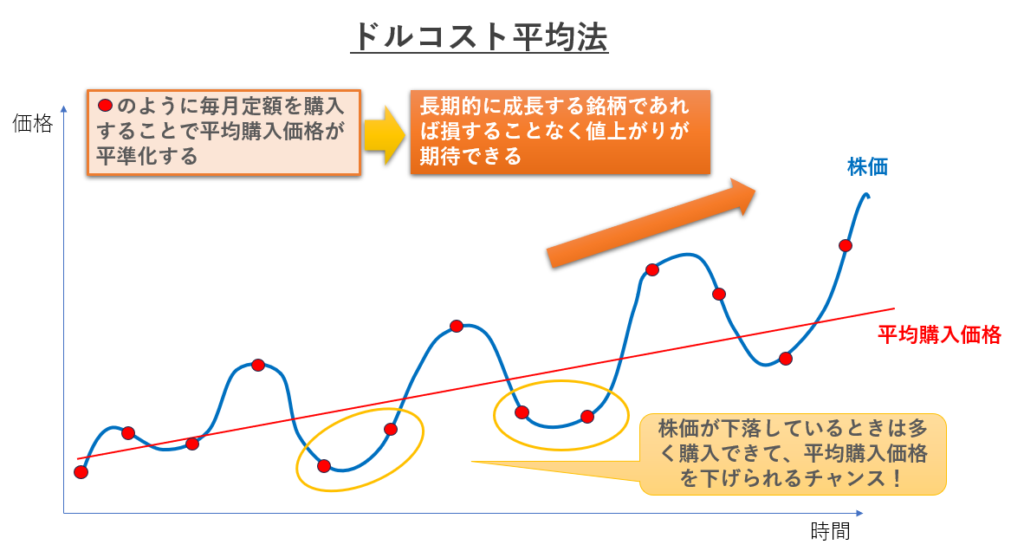

値下がりした時ほどチャンス ドルコスト平均法で安心

その点、次にご紹介するドルコスト平均法での積立投資であればこの購入するタイミングを考える必要が一切なくなるのです。

ドルコスト平均法(定額購入法)とは毎月定額を継続的に積み立てていく手法です。

価格が高い時には購入量が減少して、価格が低いときには購入量が増加し、これを長期間継続すれば、全体の平均購入単価を平準化することができます。下のチャートのように長期的に成長する銘柄さえ選択できれば、損することなく値上がりが期待できます。

そして、株価が大きく下落するときは普通はかなり焦って売ってしまうか悩むところですが、この手法を使っていれば株価が下落している局面こそ多く購入でき、平均購入価格を下げられるチャンスなんです!短期的な株価の動きに一喜一憂せずに長期的な成長を信じてドンと構えていればよいのです。

積立投資はNISAと相性抜群

新NISAにはこちらの記事でご紹介したように年間投資枠というものがあり、一年間に最高360万円までしか投資できません。

また、つみたて投資枠というのもがあり、この枠で投資できる対象銘柄はインデックス銘柄が多く用意されています。

このように、NISAのシステム自体がインデックス銘柄への積立投資と相性が良くできています。これはドルコスト平均法を使って、毎日or毎月定額を長期的に積立投資をするしかないですね。国も長期間の積立投資を推奨しているのです。

③新NISAのインデックス投資は絶対に余力資金のみ

これは投資の基本ですが、絶対に生活資金には手を出してはいけません。

生活資金+数カ月働けなくなっても生活できる資金は現金で確保して、投資は余裕資金で実施してください。①、②でご紹介してきたようにインデックス銘柄に長期間、積み立てで投資を継続をする必要があります。そして、利益を得るのは20年以上先になり、かなりの長期間かかります。

次の記事を参考に、あなたの余裕資金や年収から毎月いくらで何年かけて投資を行うかを現時点で決めて、あとはそれを継続して実践するだけです。

私は将来必要な目標額を決めて、そこから逆算して毎月の投資額を決めるやり方はおすすめできません。

なぜなら、毎月の投資額が自分の余裕資金以上となった場合、無理をして生活資金を切り崩すことになります。そのような生活を継続しているといつか日常生活に破綻をきたします。

それならば、ある程度余裕を持った資金で積立投資をはじめて、数年後に余裕がまだあるなら、途中から追加で積立額を上げる方がよいです。

繰り返しになりますが、インデックス投資はあくまで長期間の積立投資が前提なので、それを途中で崩してしまうと、確実に最終的な利益が激減してしまいます。

リスクがあることを必ずいつも認識する

ここまでご紹介してきた①~③までのことを実践できていれば20年以上先には大きな利益を得ている可能性が高いです。しかし、投資にはリスクがあります。

先ほどの投資をはじめる前に守るべき3つの心得の記事でご紹介したように、あなたも最悪のシナリオは立てているはずだと思います。

その状況になっていなければ、自分の20年後の未来を夢見て、途中にどんなに険しい山や深い谷があっても、まずは毎月継続して積み立て続けて、目標額まで積み立て終わったら、あとはひたすら我慢して待つのみです。