私は約20年前の20代の頃に新興株の株式投資に失敗して300万円もの大損をしてしまい、投資なんてもうコリゴリで怖くて銀行貯金一筋でした。

そんな私がニュースで頻繁に耳にした新NISA制度を調べてみたところ、こんな神制度があるなんてと思い、投資も一から勉強し直して、投資を開始しました。

本記事では

- 新NISAってどんな制度?どんなところがお得なの?

- 新NISAで注意すべきところって何?

という疑問にお答えしたいと思います。

まだ読者の皆様の中には投資って難しそう、損しそうでこわいと思っている方も多いかと思います。

そのような方はまずはこちらの記事から読んでもらうことをおすすめします。

新NISA – 使わなければもったいない!こんなにお得な4つのポイント

新NISA お得ポイント①:投資の利益に税金がかからない

通常、私たちサラリーマンの給与所得に所得税がかかるように、証券取引で利益が出た場合、利益の20.315%もの税金がかかります。例えば、100万円で購入した株が110万円で売れた場合、10万円が利益ですが、ここから約20%の2万円が税金が引かれるので、結果手元には8万円しか残りません。

これがNISA口座で取引をした場合、非課税枠というのがあり10万円が丸ごと手に入るのです!

新NISA お得ポイント②:1,800万円まで非課税で投資できる

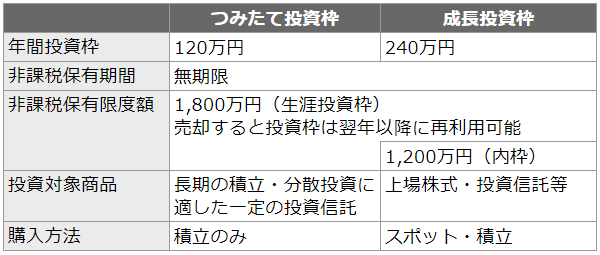

下の表のように新NISAには「つみたて投資枠」と「成長投資枠」という二つの枠があります。両方合わせてトータル1,800万円までが非課税枠として保有できます。

新NISA お得ポイント③:クレカ積立でポイントもたまる

新NISAのつみたて投資では証券会社によって、毎月最大10万円のクレジットカードでの積み立てが可能となっています。詳細は新NISA口座を開設する証券会社の選び方のところで紹介しますが、例えば1%のポイントつく場合は毎月1,000円分のポイント、一年間で12,000円分のポイントが積立投資をするだけで貯まるのです。

新NISA お得ポイント④:夫婦なら二倍お得

新NISAは18歳以上であれば誰でも口座を開設することができます。一人に対して非課税枠1,800万円があるので、例えば夫婦二人なら家族で3,600万円、夫婦+18歳以上の子供二人の4人家族なら7,200万円の非課税枠があるのです。各人の資産での運用は必要ですが、新NISAだけで夫婦二人で一億円の資産を作ることも現実的に可能になりそうですね。

新NISA – 注意すべき3つのポイント

新NISA 注意ポイント①:つみたて投資枠に600万円以上必要

上の方の表で、新NISAには「つみたて投資枠」と「成長投資枠」という二つの枠があると紹介しました。「つみたて投資枠」については長期積立を目的としているため、選べる商品が長期積立に適した低リスクの一部の投資信託のみとなります。「成長投資枠」については個別株、多くの投資信託から投資対象を選べますが、この枠だけでは1,200万円までしか非課税枠としては投資できません。よって、「つみたて投資枠」を600万円以上利用する必要があるので、ご注意ください。

新NISA 注意ポイント②:年間360万円までの制限がある

また、年間投資枠というものもあるため、「つみたて投資枠」に年間120万円、「成長投資枠」に年間240万円、それぞれを最大利用しても毎年360万円しか投資することができません。1,800万円の非課税枠を最速で全て使いたくても最低5年はかかることになります。

新NISA 注意ポイント③:NISA口座は一人一証券会社でしか開設できない

通常の証券口座であれば、複数の証券会社で口座を開設できますが、NISAの口座については、お一人につき、一つの証券会社でしか口座を開設できません。また、開設した口座を他の証券会社へ移したい場合、一年に一回しかできません。どの証券会社を選ぶかは慎重に決める必要があります。

こちらの記事に4つの質問に答えるだけで簡単にあなたに合ったNISA口座を開設する証券会社の選び方を紹介しています。