新NISAでの投資先について、インデックスとしては何を選べばよいかはこちらの記事などで紹介してきたこともあり、ある程度決まってきたのではないかと思います。

しかし、実際に投資信託を購入しようと思ったとき、同じインデックスにも複数の商品があり、どれを選べばよいか悩みますよね?

その際、確認するのは新NISAの積立投資枠や成長投資枠の対象として選ぶことができるのかと、重要なポイントとして信託報酬があります。信託報酬は安いほど良いですが、実際に運用すると信託報酬の差で運用益がどの程度変わってくるかが気になるかと思います。今回の記事では実際に私のポートフォリオを例にシミュレーションしてみましたので、あなたの投資信託商品選びの参考になれば幸いです。

信託報酬とは何か、いつ引かれるの?

信託報酬とは、投資信託を管理・運用してもらうための経費として、投資信託を保有している間投資家が支払い続ける費用のことです。

SBI証券だと取引手数料は無料で、取引報告書にも信託報酬の記載はなかったし、ホームページを見てもそれらしい手数料が引かれている形跡はない。信託報酬は年率で表示されているので、どこかで引き落とされるのかと不安に思ったりしませんでしたでしょうか?

答えは、、、信託報酬は毎日計算されていて、基準価格に反映されているのです。

投資信託の基準価格は信託報酬込みの価格だったんですね。

信託報酬の計算式は以下で計算されており、実際は一日ごとに投資信託の基準価格から差し引かれています。

信託財産 × ○○% (信託報酬年率) × 1.1 (消費税) ÷ 365 (日)

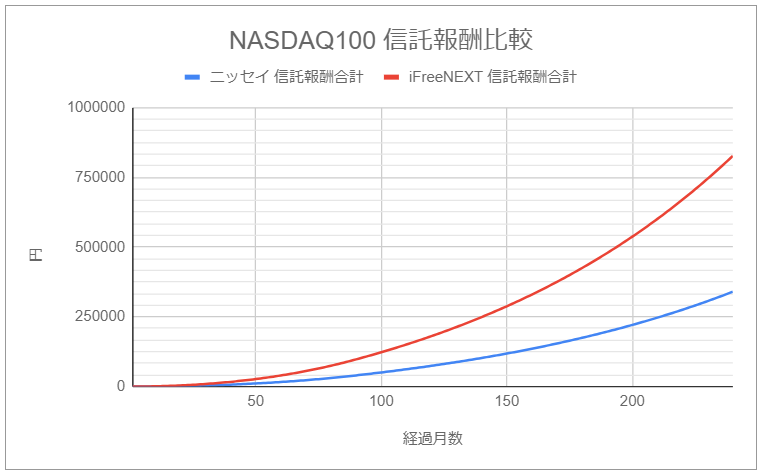

NASDAQ100インデックスで信託報酬の違う2銘柄で運用益を比較してみた

人気のあるインデックスNASDAQ100で信託報酬の違う「ニッセイNASDAQ100インデックス」(信託報酬:0.2035%)と「iFreeNEXT NASDAQ100インデックス」(信託報酬:0.495%)という二つの銘柄で信託報酬が20年後にどのくらい差が出てくるかを比較をしてみました。(信託報酬は2024年4月時点のもの)

この二つを選んだ理由としては、ニッセイの方は私も新NISAでの成長投資枠の投資先に選んでいるのですが、信託報酬が安いことが特徴で人気もあります。一方のiFreeNEXTの方は信託報酬は高めですが、新NISAの積立投資枠でも購入することができ、積立投資枠+成長投資枠全てをNASDAQ100に投資することも可能となります。

シミュレーションの条件:

私のポートフォリオに合わせて、毎月40,000円をNASDAQ100のそれぞれの銘柄に積立投資を7.5年間(元本合計360万円)行い、その後12.5年間は放置した場合をシミュレーションしています。NASDAQ100は年利10%で上昇するものとしています。

まずは信託報酬が異なるこの二つの銘柄の信託報酬がが20年後、どの程度になっているか比較したのが下のグラフになります。

20年間の積立で、「ニッセイNASDAQ100インデックス」の場合は合計で約34万円、「iFreeNEXT NASDAQ100インデックス」の場合は約83万円を信託報酬として支払うことになります。

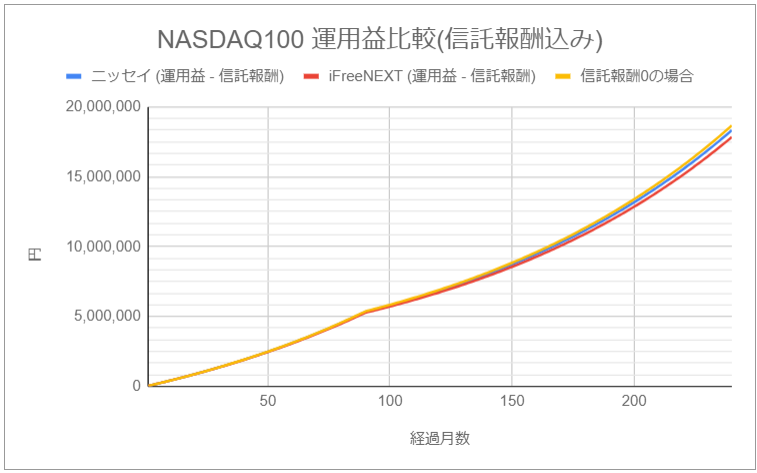

前章で信託報酬は毎日差し引かれて基準価格に反映されているとご紹介しましたので、NASDAQ100の信託報酬0の運用益(今回のシミュレーションでは年利10%)からそれぞれの商品での信託報酬を引いた基準価格で運用益を計算し、比較したのが以下のグラフとなります。

元金360万円の積立で20年後、信託報酬0の場合、運用益が約1,866万円となります。それぞれ信託報酬を差し引くと、「ニッセイNASDAQ100インデックス」で運用した場合は約1,832万円、「iFreeNEXT NASDAQ100インデックス」で運用した場合は約1,783万円の運用益となります。同じNASDAQ100のインデックスに投資しても、信託報酬が違うだけで20年後に今回のシミュレーションだと約50万円の差が生まれます。

まとめ – 信託報酬は絶対に安い銘柄を選ぶ

NASDAQ100は商品によって信託報酬の差が大きかったので、今回、NASDAQ100を例にシミュレーションしてみました。同じインデックスでも信託報酬が0.2~0.3%違う商品を選ぶだけで運用益にかなりの差が出ることが分かったかと思います。

よって、同じインデックスで銘柄を選ぶ際は絶対に信託報酬が安い商品を選ぶのが重要です。

次に私がメイン投資先としておすすめしているインデックスS&P500で信託報酬も考慮して、どの商品がおすすめかを紹介していきたいと思います。